Что принес новый порядок применения ККТ для организаций и ИП? Разберемся в тонкостях регистрации кассовых аппаратов и оформления чеков.

С 2019 года начался переход на онлайн-кассы. Новый закон 54-ФЗ о применении контрольно-кассовой техники предполагает, что информация о поступлении выручки передается через интернет в налоговую инспекцию. Но передаются данные не напрямую, а через операторов фискальных данных (ОФД).

ОФД осуществляют обработку чеков, шифруют информацию перед оправкой в налоговую службу. Деятельность ОФД подлежит обязательному лицензированию ФСБ.

Новые кассовые аппараты с 2019 года — закон! На сайте налоговой инспекции опубликован каталог ККТ — касс, разрешенных к использованию.

Все кассовые аппараты оснащаются фискальным накопителем (ФН), который нужно менять 1 раз в 13 месяцев. Исключением из этого правила являются организации на патенте, ЕНВД и УСН (они могут менять ФН раз в три года).

Регистрация ККТ

Перед оснащением торговой точки ККТ необходимо позаботиться о подключении к интернету. Кассовый аппарат выходит в интернет и передает информацию о продажах после пробивания чека или один раз в 30 календарных дней. В случае отсутствия соединения с ОФД более 30 дней касса будет заблокирована.

Рассмотрим поэтапно регистрацию кассового аппарата.

- Зарегистрируйте цифровую электронную подпись.

- Зарегистрируйте личный кабинет на сайте ИФНС (nalog.ru).

- Заключите договор с ОФД.

- Модернизируйте старую или приобретите новую ККТ.

- Обновите или приобретите новую кассовую программу.

- Оставьте заявку на сайте на проведение регистрации кассы, подписав заявление электронной подписью.

Получив заявление, ИФНС направляет организации регистрационный номер ККТ. Номер необходимо внести в аппарат.

Важно! Номер необходимо внести в течение одного рабочего дня.

Все! Касса готова к работе.

Оформление кассовых чеков

Несмотря на то что передача информации о продажах происходит онлайн, выдавать бумажный чек по-прежнему обязательно.

54 закон о кассовых аппаратах предусматривает новые обязательные реквизиты в чеках:

- признак расчета (приход или расход);

- дата, время и место осуществления расчета;

- применяемая налоговая система;

- заводской номер фискального накопителя;

- номенклатура товаров (услуг);

- сумма расчета с отдельным указанием ставки и размера НДС;

- форма расчета;

- заводской номер ФН;

- регистрационный номер ККТ;

- адрес сайта ОФД;

- фискальный признак документа;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Если покупатель захотел получить чек на e-mail или в виде смс, то указывается его адрес электронной почты или номер телефона. Также в этом случае указывается адрес электронной почты отправителя чека.

Особые случаи применения ККТ (ЕНВД, патент, УСН)

Закон о кассовых аппаратах 2019 для ИП и организаций, работающих на ЕНВД или патенте, обязывает использовать ККТ с 1 июля 2019 года (п.1 ст. 2 Закон 54-ФЗ). Указанным налогоплательщикам предоставлена отсрочка на 12 месяцев.

Организации и ИП на «упрощенке» обязаны применять ККТ с 1 июля 2019 года. В случае оказания услуг физическим лицам можно не пробивать чек, а выдавать бланк строгой отчетности (БСО). Послабление действует до 1 июля 2019 года.

Организации, на которые не распространяется закон 54-ФЗ

Закон о новых кассовых аппаратах 2019 не применяют банки и иные кредитные организации в собственных банкоматах.

ККТ не применяется в устройствах, предназначенных для передачи распоряжений о денежных переводах с использованием электронных средств платежа (п. 1 ст. 2 Закон № 54-ФЗ).

Вправе не применять кассы амбулатории, являющиеся обособленными подразделениями медицинских организаций, имеющих лицензию на фармацевтическую деятельность, и расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации (Письмо Минфина РФ от 05.05.2017 № 03-01-15/28075).

Основные понятия, используемые в законе о контрольно-кассовой технике

Основные понятия, используемые в Федеральном законе от 22.05.2003 N 54-ФЗ (ред. от 03.07.2016) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" , содержатся в статье 1.1 Закона .

Таблица

Наиболее важные понятия

Следует обратить внимание, что компания или индивидуальный предприниматель - продавец поименованы в законе в качестве пользователя контрольно-кассовой техники. Также важно обратить внимание на изменения в терминологии, которые произошли с 2016 года. Так, в законе появились новые понятия. Причиной внесения новых понятий является необходимость совершенствования расчетов с использованием контрольно-кассовой техники и передача данных в налоговый орган.

К наиболее важным понятиям, которые встречаются в законе, относятся следующие.

Таблица

Новые понятия, используемые в законодательстве

Таким образом, понятно, что законом предусматривается:

Расширение электронного документооборота;

Использование новых автоматических устройств для расчетов;

Создание баз фискальных данных;

Осуществление взаимодействия с федеральными органами через специальный информационный ресурс, именуемый "кабинет контрольно-кассовой техники".

Предполагается также улучшение защиты контрольно-кассовой техники за счет применения ключа фискального признака, мастер-ключа.

Вводятся и новые реестры, так помимо реестра контрольно-кассовой техники будет действовать реестр фискальных накопителей, реестр экспертных организаций.

Появится возможность проверки чеков с помощью проверки фискального признака, то есть с помощью использования шифровального средства защиты. Такое средство необходимо для проверки чеков, во избежание фальсификаций. При этом следует различать фискальный признак оператора, фискальный признак документа, фискальный признак подтверждения.

Ряд новых терминов, понятий и правовых реалий должны облегчить работу налогоплательщиков, в частности, введение электронного кабинета контрольно-кассовой техники предусматривает сокращение времени на регистрацию ККТ и взаимодействие с налоговым органом.

Вместе с тем, для продавца - пользователя потребуются дополнительные действия, в частности, приобретение новой контрольно-кассовой техники или доработка старых моделей, заключение договоров с оператором фискальных данных. Теперь обработку фискальных данных будет осуществлять специализированный оператор, передающий эти данные в налоговый орган.

Применение контрольно-кассовой техники

Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением отдельных случаев, установленных в статье 2 Федерального закона от 22.05.2003 N 54-ФЗ .

Таблица

Случаи, когда контрольно-кассовая техника не

применяется

К технически сложным товарам, которые могут продаваться без применения контрольно-кассовой техники, относятся товары, внесенные в соответствующий перечень сложных товаров (Постановление Правительства РФ от 10.11.2011 N 924 (ред. от 27.05.2016) "Об утверждении перечня технически сложных товаров").

Приведем перечень подобных

товаров:

1. Легкие самолеты, вертолеты и

летательные аппараты с двигателем внутреннего сгорания (с

электродвигателем)

2. Автомобили легковые, мотоциклы,

мотороллеры и транспортные средства с двигателем внутреннего

сгорания (с электродвигателем), предназначенные для движения по

дорогам общего пользования

3. Тракторы, мотоблоки,

мотокультиваторы, машины и оборудование для сельского хозяйства с

двигателем внутреннего сгорания (с электродвигателем)

4. Снегоходы и транспортные средства

с двигателем внутреннего сгорания (с электродвигателем), специально

предназначенные для передвижения по снегу

5. Суда спортивные, туристские и

прогулочные, катера, лодки, яхты и транспортные плавучие средства с

двигателем внутреннего сгорания (с электродвигателем)

6. Оборудование навигации и

беспроводной связи для бытового использования, в том числе

спутниковой связи, имеющее сенсорный экран и обладающее двумя и

более функциями

7. Системные блоки, компьютеры

стационарные и портативные, включая ноутбуки, и персональные

электронные вычислительные машины

8. Лазерные или струйные

многофункциональные устройства, мониторы с цифровым блоком

управления

9. Комплекты спутникового

телевидения, игровые приставки с цифровым блоком управления

10. Телевизоры, проекторы с цифровым

блоком управления

11. Цифровые фото- и видеокамеры,

объективы к ним и оптическое фото- и кинооборудование с цифровым

блоком управления

12. Холодильники, морозильники,

стиральные и посудомоечные машины, кофемашины, электрические и

комбинированные плиты, электрические и комбинированные духовые

шкафы, кондиционеры, электрические водонагреватели с электрическим

двигателем и (или) микропроцессорной автоматикой

13. Часы наручные и карманные механические, электронно-механические и электронные, с двумя и более функциями

Изменения в отношении применения ККТ

Кроме этого с 2016 года у покупателя появилось право на получение чека в электронной форме. Пользователь вправе направить покупателю (клиенту) на абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты) предоставленные покупателем (клиентом) пользователю до совершения расчета сведения в электронной форме, идентифицирующие такой кассовый чек или такой бланк строгой отчетности (регистрационный номер контрольно-кассовой техники, сумма, дата и время расчета, фискальный признак документа).

Соответственно, покупатель на сайте в Интернете может проверить, действительно ли был выдан данный чек. Это нововведение должно обезопасить покупателя от ситуаций, когда их права не соблюдаются, например, право на возврат некачественного товара.

Кроме того, теперь чек, направленный по электронной почте, будет действовать наравне с отпечатанным ККТ. Кассовый чек или бланк строгой отчетности, полученные покупателем (клиентом) в электронной форме и распечатанные им на бумажном носителе, приравниваются к кассовому чеку или бланку строгой отчетности, отпечатанным контрольно-кассовой техникой на бумажном носителе, при условии, что сведения, указанные в таком кассовом чеке или таком бланке строгой отчетности, идентичны направленным покупателю (клиенту) в электронной форме кассовому чеку или бланку строгой отчетности. Это нововведение достаточно важно для покупателей, которые часто совершают покупки в Интернет-магазинах.

Если продавец находится в труднодоступном месте или не должен применять кассовую технику, то он выдает бланк строгой отчетности. Для того, чтобы продавец выдал соответствующий бланк, его необходимо попросить об этом, а вот отказ в выдаче бланка будет неправомерным.

Требования к реестру контрольно-кассовой техники и реестру фискальных накопителей

Требования к реестру ККТ содержатся в статье 3 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" . В соответствии с изменениями, внесенными в 2016 году, также введен реестр фискальных накопителей.

Государственный реестр контрольно-кассовой техники (далее - Государственный реестр) является государственным информационным ресурсом и находится в федеральной собственности.

Государственный реестр контрольно-кассовой техники состоит из двух разделов.

Первый раздел Государственного реестра содержит сведения о моделях контрольно-кассовой техники, применяемых организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг, за исключением сведений о моделях контрольно-кассовой техники, применяемых кредитными организациями при совершении кассовых операций.

Второй раздел Государственного реестра содержит сведения о моделях контрольно-кассовой техники, разрешенной к применению кредитными организациями при совершении кассовых операций, а также об используемых в них программных продуктах и формируется на основании сведений, предоставляемых Центральным банком Российской Федерации (Постановление Правительства РФ от 23.01.2007 N 39 "Об утверждении Правил ведения Государственного реестра контрольно-кассовой техники, требований к его структуре и составу сведений").

В реестре контрольно-кассовой техники содержится следующая информация:

Полное наименование изготовителя контрольно-кассовой техники с указанием организационно-правовой формы;

Идентификационный номер налогоплательщика, присвоенный изготовителю контрольно-кассовой техники;

Наименование модели контрольно-кассовой техники;

Сведения о возможности использования контрольно-кассовой техники только в автоматических устройствах для расчетов (в случае, если контрольно-кассовая техника предназначена для использования только в автоматических устройствах для расчетов);

Сведения о возможности

использования контрольно-кассовой техники только для осуществления

расчетов с применением электронных средств платежа в сети

"Интернет" (в случае, если контрольно-кассовая техника

предназначена только для осуществления расчетов с применением

электронных средств платежа в сети "Интернет");

Сведения о возможности использования контрольно-кассовой техники только в качестве автоматизированной системы для бланков строгой отчетности (в случае, если контрольно-кассовая техника является автоматизированной системой для бланков строгой отчетности);

Наименования моделей фискальных накопителей, сведения о которых содержатся в реестре фискальных накопителей и в отношении которых федеральным органом исполнительной власти в области обеспечения безопасности на основании экспертизы результатов оценки влияния моделей контрольно-кассовой техники на выполнение этими моделями фискальных накопителей установленных требований к шифровальным (криптографическим) средствам защиты фискальных данных были подготовлены заключения об отсутствии указанного влияния, а также даты и номера выписок из данных заключений;

Дата выдачи и номер положительного экспертного заключения экспертной организации о соответствии модели контрольно-кассовой техники требованиям законодательства Российской Федерации о применении контрольно-кассовой техники и сведения, содержащиеся в таком заключении.

Для включения контрольно-кассовой техники в реестр необходимо подать соответствующее заявление в налоговый орган.

Кроме заявления необходимо подать:

Заключение о соответствии модели контрольно-кассовой техники;

Иные документы, подтверждающие сведения, указанные в заявлении о соответствии модели контрольно-кассовой техники.

Соответственно, налоговый орган принимает решение:

О регистрации модели ККТ;

Об отказе в регистрации.

Также сведения о модели могут быть

исключены из реестра. Сведения о модели контрольно-кассовой техники

исключаются из Государственного реестра на основании:

а) заявления организации или

индивидуального предпринимателя, указанных в Государственном

реестре в качестве поставщика;

б) решения Федеральной налоговой службы о несоответствии модели контрольно-кассовой техники установленным требованиям в случае обращения федерального органа исполнительной власти, органа государственной власти субъекта Российской Федерации, органа местного самоуправления, организации или физического лица.

С 2016 года также вводятся требования к ведению реестра фискальных накопителей.

В данном реестре содержится следующая информация:

Полное наименование изготовителя фискального накопителя с указанием организационно-правовой формы;

Идентификационный номер налогоплательщика, присвоенный изготовителю фискального накопителя;

Наименование модели фискального накопителя;

Дата и номер документа о соответствии модели фискального накопителя установленным требованиям к шифровальным (криптографическим) средствам защиты фискальных данных, выданного федеральным органом исполнительной власти в области обеспечения безопасности;

Наименования моделей контрольно-кассовой техники, сведения о которых содержатся в реестре контрольно-кассовой техники и в отношении которых федеральным органом исполнительной власти в области обеспечения безопасности на основании экспертизы результатов оценки влияния таких моделей контрольно-кассовой техники на выполнение этой моделью фискального накопителя установленных требований к шифровальным (криптографическим) средствам защиты фискальных данных были подготовлены заключения об отсутствии указанного влияния, а также даты и номера выписок из данных заключений;

Сроки действия ключей фискального признака, содержащегося в фискальном накопителе.

Для того, чтобы зарегистрировать фискальный накопитель, необходимо также подать заявление в налоговый орган.

К заявлению необходимо приложить:

Копию документа о соответствии модели фискального накопителя установленным требованиям к шифровальным (криптографическим) средствам защиты фискальных данных и выписок из заключений;

Документы, которые подтверждают сведения, содержащиеся в этом заявлении, и реквизиты которых указаны в этом заявлении.

Соответственно, если компания или предприниматель планируют приобретение контрольно-кассовой техники, то необходимо уточнить на сайте налогового органа, содержится ли модель ККТ в соответствующем реестре. Аналогичную информацию следует уточнить в отношении фискальных накопителей для передачи данных в налоговый орган через Интернет.

Так, если контрольно-кассовая техника или фискальный накопитель были исключены из реестра, то применять соответствующую технику уже нельзя.

Экспертиза моделей контрольно-кассовой техники и технических средств оператора фискальных данных

С 2016 года введен новый порядок экспертизы моделей контрольно-кассовой техники (введена Федеральным законом от 03.07.2016 N 290-ФЗ), подобная экспертиза необходима для целей установления соответствия техники требованиям законодательства, а также возможностям передачи данных в онлайн-режиме.

Теперь не достаточно, чтобы экспертиза контрольно-кассовой техники была выполнена любой организацией, имеющей технические средства для ее осуществления.

Введены новые требования к экспертным

компаниям.

1. Состояние в реестре экспертных организаций.

В реестре экспертных организаций указывается следующая информация:

Полное наименование организации;

Идентификационный номер налогоплательщика;

Фамилия, имя, отчество (при наличии) экспертов, общая численность работников;

Наименования и реквизиты

документов, подтверждающих соответствие организации требованиям к

экспертным организациям.

2. Наличие численности экспертной организации, установленной законодательно.

Экспертная организация должна иметь

численность экспертов, являющихся работниками экспертной

организации на основании трудовых договоров, в количестве не менее

двух.

3. Наличие чистых активов.

Чистые активы - это активы, обеспеченные собственным капиталом организации.

Величина чистых активов как общества с ограниченной ответственностью, так и акционерного общества рассчитывается на основании данных бухгалтерской отчетности (п.2 ст.30 Закона N 14-ФЗ , п.3 ст.35 Закона N 208-ФЗ , п.1 Порядка , утв. Приказом Минфина от 28.08.2014 N 84н).

Соответственно, применительно к

экспертным организациям, такая организация должна обладать чистыми

активами в размере не менее 10 миллионов рублей.

4. Соблюдение иных требований, в том числе о конфиденциальности информации:

Обеспечивать конфиденциальность сведений, полученных в процессе проведения экспертизы;

Чтобы легально открыть заведение или магазин на территории РФ нужно не только оформить ИП или ООО и позаботиться о всех необходимых лицензиях, но и подключить свое кассовое оборудование для передачи данных в налоговую по правилам Федерального закона 54 (текст закона «54 статья закона Российской Федерации»).

И самое важное - ваша программа учета должна корректно работать с фискальными регистраторами и поддерживать все требования закона, как это умеет

Что такое федеральный закон 54 ФЗ о применении контрольно кассовой техники?

Суть закона - предпринимателям нужно переходить на новую схему применения кассовых аппаратов. Новая ККТ должна печатать чеки, отправлять их копии на email покупателям и пересылать все данные оператору фискальных данных. В свою очередь, оператор обрабатывает информацию и передает ее в Федеральную налоговую службу.

Как говорится в новой редакции закона - все предприниматели обязаны поставить новое оборудование или модернизировать старое. С 1 июля 2018 года истекает последняя отсрочка и оснащение новыми ККТ станет обязательным для всех: интернет-магазинов, торговых автоматов и тем, кто оказывает услуги. Для организаций и индивидуальных предпринимателей, на любой системе налогообложения: ПСН или ЕНВД.

Для чего нужен 54-ФЗ?

Следить за выручкой

Уменьшить число предпринимателей, которые до сих пор предпочитают работать «в тени», контролировать цены и предотвратить нечестную конкуренцию.

Уменьшить проверки

Налоговая получает всю информацию онлайн, нет необходимости ездить с проверками по любому поводу.

Экономить время

Автоматизировать работу с документами и отчетами, большую часть можно настроить в личном кабинете на nalog.ru.

Защитить покупателей

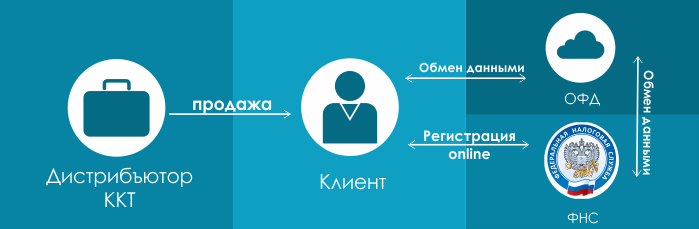

Что такое ОФД?

Новое промежуточное звено, посредник между вашим кассовым аппаратом и федеральной налоговой службой, - оператор фискальных данных (ОФД). Он принимают зашифрованную информацию по чекам от предпринимателей и перенаправлять ее в налоговую.

Как это происходит?

Ваша система учета передает данные в ККТ.

ККТ отправляет информацию в ОФД.

ОФД передает данные в федеральную налоговую службу (ФНС).

Как применение ККТ будет выглядеть на практике?

План действий

Кратко что надо: зарегистрировать персональный аккаунт на

nalog.ru, оставить заявку

на фискализацию вашей кассы и заверить ее электронной подписью. После получения

ваших данных, налоговая присвоит вам уникальный регистрационный номер.

1. Регистрация ККТ

Ранее порядок регистрации ККТ требовал физического присутствия предпринимателя

в налоговой инспекции. Сейчас онлайн кассы 54 ФЗ можно свободно зарегистрировать

через кабинет ККТ на сайте nalog.ru,

без необходимости являться лично в налоговую

инспекцию. Однако для этого вам обязательно понадобится квалифицированная

электронная подпись (КЭП).

2. Получить электронную подпись

КЭП можно получить, обратившись в любой из удостоверяющих центров на сайте

Минкомсвязи или через некоторые ОФД, например

Taxcom или

Онлайн-касса.ру.

Цена: 1500–5000 руб., в зависимости от надежности компании, техподдержки и дополнительных возможностей. Эта подпись вам также понадобится для заключения договора с ОФД в режиме онлайн. Срок действия КЭП - 1 год.

Доступ к кабинету ККТ можно получить через меню «Личные кабинеты организаций и ИП» на nalog.ru. После заполнения всех полей, вам нужно лишь подписать форму уже сформированным КЭП для онлайн-касс.

3. Заключить контракт с ОФД

Прежде чем зарегистрировать ККТ на сайте налоговой инспекции, вы должны заключить

договор на обработку фискальных данных с оператором фискальных данных (ОФД)

и обеспечить подключение кассового терминала к интернету.

ОФД - организация, которая берет на себя работу по сбору данных, передаваемых ККТ нового поколения. Заключение договора с ОФД - обязательно для выполнения 54-ФЗ. Полный список ОФД, внесенных в реестр доступен на сайте ФНС kkt-online.nalog.ru. Не забудьте выбрать свой регион, когда будете скачивать список операторов. Цена годового договора обслуживания одной ККТ в среднем - 3000 руб.

Важно! ОФД могут исключить из реестра, но у вас будет 20 дней для подписания договора с другим оператором. Это время касса будет работать в автономном режиме и накапливать данные.

Когда закон 54 ФЗ о ККТ разрешает не передавать данные ОФД?

Если данные на печатном чеке отличаются от тех, что указаны в электронном, клиент может пожаловаться в налоговую.

Что такое электронный чек?

Копия бумажного чека с такой же юридической силой. Электронный чек высылают покупателю, если он предоставил свой номер телефона или эл. почту, а также попросил электронный чек до момента оплаты товара. Или в случае, если клиент покупает товар в интернет-магазине и рассчитывается электронным платежом.

Нужно ли полностью менять ККТ?

Покупка новой ККТ грозит не только начинающим предпринимателям, но и тем, кто сейчас использует устаревшую или непопулярную ККТ, которую не планируют модернизировать. Рекомендуем, как можно скорее узнать у производителей соответствие ККТ закону 54, а именно.

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

Федеральный закон ФЗ-54 определяет, каким образом должны осуществляться расчеты при продажах. Новая редакция статьи ФЗ-54 касается:

- розничных магазинов разного направления деятельности;

- аптек;

- предприятий общественного питания;

- юридических организаций;

- автозаправочных станций и прочих компаний, которые предоставляют услуги.

ФЗ-54 о применении контрольно-кассовой техники не касается банков, столовых в школах, газетных киосков, торговли на распродажах и базарах. Кроме того освобождается реализация билетов, акций, разнос продукции.

Внесенные изменения в ФЗ-54

Обновленный закон об онлайн-кассах привнес значительные изменения в общепринятый процесс продаж:

- измененный порядок регистрации/перерегистрации оборудования;

- новый порядок передачи расчетных данных в ФНС;

- дополнительный формат чека – электронный вид, который можно отправить на мобильный телефон или E-mail покупателя.

Штрафы за несоблюдение ФЗ-54

Закон № 54 по онлайн-кассам при несоблюдении требований предполагает наложение штрафов:

| Нарушение | Штраф | |

|---|---|---|

| Юридические лица и ИП | Должностные лица | |

| Систематические нарушения | Административное наказание в виде приостановки работы до 1.5 месяцев | Административное наказание в виде приостановки работы на срок 1-2 года |

| Отсутствие ККТ в установленном порядке | Не меньше 30 тысяч рублей | Не меньше 10 тысяч рублей |

| Использование ККТ, не соответствующей требованиям нового закона по кассам | 5-10 тысяч рублей либо предупреждение | От 1500 до 3000 рублей либо предупреждение |

| Непредоставление по требованию клиента электронного или бумажного чека | Предупреждение либо 10 тысяч рублей | 20 тысяч рублей или предупреждение |

| Нарушение сроков или непредоставление документов и данных налоговым органам | 5-10 тысяч рублей или предупреждение | 1500-3000 рублей или предупреждение |